不動産実務検定ブログ

2023/08/03

『家族の絆を深める賃貸経営』<第10回>

家族の絆を深める賃貸経営の続き。

今日も、家族との絆について

考えていきたいと思います。

→ <第1回> <第2回> <第3回>

生命保険と賃貸経営について

→ <第4回> <第5回>

意思決定に寄りそう人を目指したい

→ <第6回> <第7回>

不動産投資について思うこと

-父からもらった「方便」について

→ <第8回> <第9回>

そして今回<第10回>は…

「贈与契約書と確定日付印

-名義預金の相続税課税にご注意」

です。

令和5年度の税制改正では、

相続税に関する法律の改正がありました。

贈与に関しては大幅な

変更がされているので、

皆様、今後の学習をご一緒に

深めて参りましょう。

賃貸経営をされる皆様にとって、

相続対策は非常に重要な

課題となると考えます。

贈与をしたが、思わぬ課税が

待っていたというのではいけません。

民法、租税法を熟知したうえで

安全・安心な資産の管理が必要となる

ことは間違いありません。

自身では贈与が順調に

行うことができたと思っていても、

実は有効に成立していなかった。

あるいは

有効に成立していたとしても

思わぬ課税を受けてしまった

ということが起こりえます。

◎金銭の贈与に関しまして

贈与が成立した場合

↓

・贈与税が課税される場合

・贈与税が課税されない範囲、

あるいは贈与税が非課税の場合

・相続税が発生し、

相続税から贈与税を控除する場合

◎贈与が成立しなかったと

判断された場合

↓

・贈与が成立せず、被相続人の

財産として相続税が課税されてしまう

ケースがあります

口頭での贈与でも

もちろん成立するのですが、

撤回の可能性がありえます。

税務では客観的事実の

積上げが求められます。

法廷では、

贈与事実の立証責任は

納税者側にあります。

贈与が成立しなかったとみなされて

→名義預金つまりは被相続人の

財産とみなされて相続税が

課税されてしまうケースがあります。

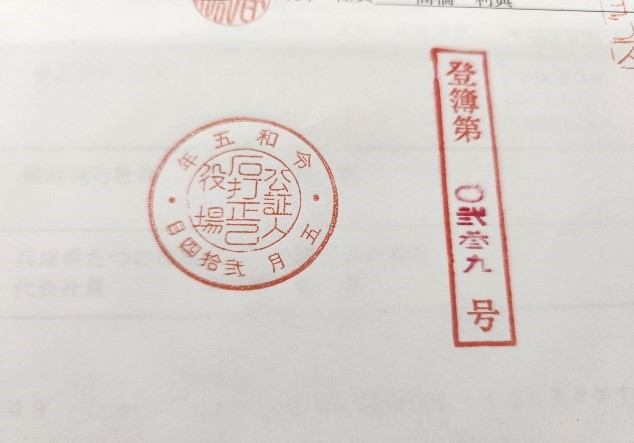

このような場合に備えて、

贈与契約書を作成した上で公証人役場にて

確定日付印をいただいておきましょう。

公証人役場では1書面700円で

確定日付印を押印してくださいます。

積極的に利用していきましょう。

賃貸経営で得た資産の贈与が

有効に成立するように努力、

実践していきましょう。

皆さんの贈与が日本経済の活性化に

役だつことはもとより、

ご家族にもファイナンス教育を施して、

資産から収入を得ることを積極的に

推奨していきましょう。

いつか、そのような教育を受けたことに

感謝が深まり、死して

なお家族との絆が深まることは

間違いないでしょう。

---------------------------------------------------

次回もお楽しみに!✨

▼高橋利典講師のプロフィールはコチラから▼

https://www.j-rec.or.jp/koushi/show/236

---------------------------------------------------

不動産実務検定は

「いつでも」「どこでも」「誰でも」

学べる講座になっています。

不動産の基礎から詳しく学べます!

ぜひ、ご受講下さいね!

▼ 受付中の講座はこちらから!

https://www.j-rec.or.jp/schedule

お申込心からお待ちしております♪